日々が忙しくても賢くお金をふやす方法「つみたてNISA」

/

投資に興味はあっても分かりにくいし、損するかもしれない、忙しくてついつい後回しに…。仮想通貨が何かと話題になっているけど、何だかちょっと…。そんなあなたにピッタリな資産形成方法が、つみたてNISA(ニーサ)です。

つみたてNISAって何?

つみたてNISAは、個人が自助努力で資産形成できるよう、国が税制面で支援する制度。2018年1月からスタートしています。

通常は投資で得た利益や受け取った分配金などに対して約20%の税金がかかりますが、つみたてNISAを利用すると非課税になります。

非課税で投資できるのは年間40万円まで、そして20年間投資することができますので、最大で800万円の非課税枠。利益が大きいほど非課税のメリットは大きくなります。

つみたてNISAの条件

このような特徴を持った積立投資ですが、つみたてNISAを利用すればその効果をもっと大きくすることが可能になります。

ただし、利用するためには次のような条件があります。

(詳細は金融庁NISA特設WEBサイトをご覧ください。)

・20歳以上の国内居住者

・年間投資上限は40万円

・投資可能期間は20年

・非課税枠は最大で800万円(40万円×20年)

・非課税で売却することができる期間は20年間

・対象商品は金融庁が定めた条件を満たした投資信託などに限定

・一般NISAとの併用は不可

などの特徴が挙げられます。

ただ、積立投資は値動きのある商品に投資するため元本保証ではありません。

この制度を賢く使いこなすためには、積立投資にはどんな特徴があるのかを押さえておく必要があります。

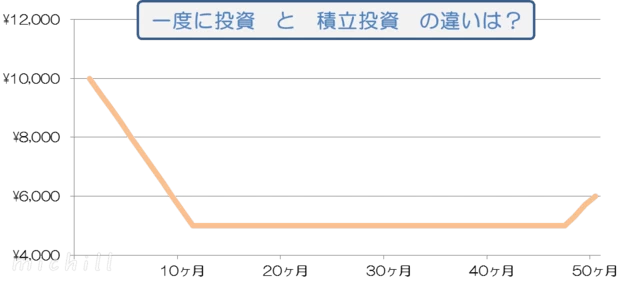

同じ商品でもこんなに違う!?

一度に投資した場合と積立投資した場合ではどう違うのか、双方ともこのような値動きの商品に投資したとして比較してみます。

一度に投資した場合は、

1口1万円で100万円投資→購入口数は100口

100万円投資したものが途端に50万円まで下がり、50ヶ月後には60万円に回復したものの、40万円の損失。高値掴みをしてしまった、典型的な失敗パターンです。

一方、積立投資した場合は、

毎月2万円ずつの投資を続けた結果、投資合計は100万円。スタートのタイミングこそ悪かったのですが、50ヶ月後にはなんと約111万円。投資元本を約11万円上回りました。

なぜこんなに結果が違ったのでしょうか?

「保有口数」が違う

一度に投資した場合の保有口数は100口のまま変わりませんが、積立投資の場合は違います。

毎月2万円投資したのですから、1口1万円のときの購入口数は2口、1口5,000円のときの購入口数は4口となります。

50ヶ月後の保有口数合計を計算してみると、約185口にまで増えていました。

これは、下がったときも積立投資を続けた結果、より多くの口数を購入することができたからです。

そして、口数が増えた分、上昇したときの上がるパワーが違ってきます。

図のように最後数か月で反発したときに、一度に投資した場合と積立投資の場合とではかなりの差になります。

一度に投資した場合は、購入したときよりも売却したときの価格が高くないと利益になりませんが、積立投資の場合は、スタートしたときよりも売却したときの価格が安かったとしても、それ以上に口数が増えていれば利益になるのです。

値下がったときこそ継続

積立投資は長期スパンで行うものです。

最初にいくら期待できそうな商品を選んだとしても、途中で値下がりしてしまい、先の見えない不安に駆られることがあるかもしれません。

このような場面では、経済ニュースは当然暗いものばかりになりますし、逃げ出したくもなります。

でも、こういったときに売却するのが一番もったいないことです。

結果的に高く買って、安く売ったことになるからです。

値下がりしているときこそ「口数を増やすチャンス」と考えて、コツコツ積立投資を継続することが大切です。

つみたてNISAは毎日が忙しい・初心者にピッタリ!

一度に投資するときは、商品の将来性や投資タイミングを考えなければなりません。世界経済や政治情勢、値動きもチェックしておく必要があります。

でも、情報の取捨選択は案外難しいもので、とくに初心者は高値掴みしてしまいやすい傾向があります。

一方積立投資の場合は、一度設定すれば、以降は投資タイミングに悩む必要はありません。また、日々の値動きをマメにチェックする必要もありません。数か月に一度で十分なので、仕事や家事などに専念しながらでも十分可能ですし、それでいて高値掴みのリスクも軽減してくれます。さらに、つみたてNISAを利用すれば非課税のメリットも受けられますから、初心者にとって理にかなった投資方法といえます。

デメリット・注意点

とはいっても積立投資も万全ではありません。

「途中までの値動きは好調だったけど、売る直前に急落した」のような「へ」の字パターンの場合では損失になることも。

また、もし大きな経済ショックがあった場合、元本を回復するまでに投資商品によっては数年かかることも。

こういった状況があり得ることを踏まえ、次の注意点を押さえておきましょう。

・短期間で結果を求めず、長期的な観点で

・欲張らずに、ある程度利益が出るところで一部売却しておく

・相場の先行き予想によって毎月の積立額を増減させない

・投資銘柄や投資地域が分散されていて、かつ安いコストの商品を選ぶ

まずは少額で値動きに慣れてみよう

投資にはリスクがつきものですし、投資結果は自己責任です。未経験者にはまだハードルが高いかもしれません。まずは、もし減ってしまっても大丈夫な少額で、値動きに慣れることからスタートしてみてはいかがでしょうか。

【あなたにおすすめの記事】

■30代夫婦の平均貯金額はいくら?FP鈴木茂美さんが診断

■30代夫婦の家計簿からみる生涯お金に困らない為のポイント

■夫婦で稼ぐ?一人で稼ぐ?世帯年収1000万円でゆとり生活はどっち?

■共働き夫婦森野家のお財布事情‐家計管理編‐

■「お金が貯まる家計管理」のポイント

この記事のライター

小川貴行

78

証券会社勤務後、生命保険代理店を経て、現在はFPとして家計の見直し相談センター名古屋で主に資産運用診断・保障診断・家計診断に従事。その他日本FP協会愛知支部活動にも携わる。FP有資格者向け研修講師、一般向け資産運用セミナー講師、日本FP協会CFP®認定者、日本証券アナリスト協会 検定会員。

ライフスタイルの人気ランキング

新着

カテゴリ

公式アカウント