50代から始める貯金、ユルくても1000万超えは可能です。FPからのアドバイスは

/

目次

GWスペシャル!

月1万、ボーナス時に20万貯めていたのに、どうして貯金が300万しかないのか。どうすればいいのか。50代女性のお悩みに寄り添う【後編】です。

FPからのアドバイスは……

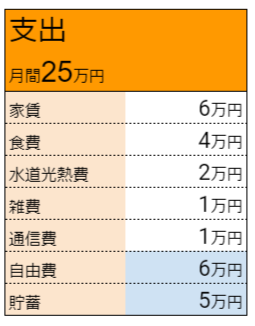

まず最初に。「自由費」をユルく設定

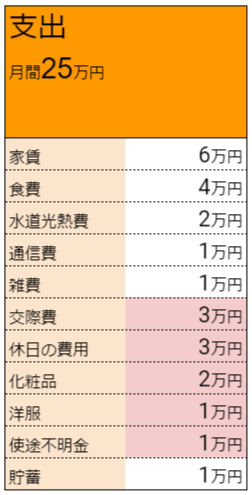

家計の支出をみて気になることはありませんか? 赤く色をつけた、やりくりすれば節約できそうな支出が10万円もあるのです。

手取り25万円のうち約4割以上が自分の好きなことや何に使っているかわからないのは少し使いすぎと言えます。使途不明金を減らし、友達との交際費、服や美容費、休日に過ごす費用も含めて大きく「自由費」というカテゴリに。毎月6万円までと上限を決めてやりくりすることにします。

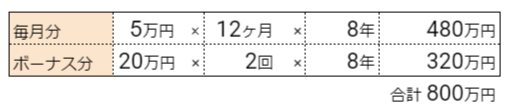

毎月5万円貯めたとしたら 次ページ

8年間、毎月5万円貯めて800万円に

貴美子さんの素晴らしいところは、「貯金する」という習慣があることです。減らした支出4万円は貯金に回し、今までの貯金と合わせ毎月5万円のペースで退職までの8年間貯めます。ボーナス時20万円のペースも維持。残ったボーナスは旅行など自分のご褒美に使ってOKです。あまりガチガチにしてしまうとリタイアしてしまいますので少し緩い部分もあっていいのです。

これらを続けるだけで…

今までの貯金300万円と合わせると1100万円を60歳までに確保できます。退職後再雇用になってから収入が手取り20万円、ボーナスなしになりそうとのことだったので60歳から65歳までは月2万円貯めるペースにします。

運用せずただ貯めるだけで、1100万円+120万円=1220万円になるのです。

一部を運用できれば、なお盤石です

ただ貯めるだけでもかなり明るい未来が見えてきました。さらに検討したいのが運用です。毎月5万の貯金のうちの一部、毎月2万円だけ「つみたてNISA」などで3%13年間運用すると、312万円が381万円になります。もちろん、運用にはリスクもあるので自分の許容範囲で行うべきですが、一部運用することも検討しましょう。

金融庁のサイトで運用のシミュレーションができますので、参考にどうぞ。

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

年金を増やすために「簡単にできること」とは 次ページ

年金を増やすために「受取時期を遅らせる」

65歳から受け取る年金は決められた額ですが、受取時期を遅らせると自分で金額を増やすことができます。1ヶ月あたり0.7%増えるので1年で8.4%増えるのです。現在70歳まで最長5年繰り下げ受給できるので42%増やすことができます。(記事公開当時。2022年4月以降75歳まで延長できるようになりました)

資金に余力があれば、少しでも受取時期を繰り下げるとその後受け取る年金額を一生アップさせることができるのです。もし、早く寿命を全うしてしまったら元がとれないという心配もあるでしょう。おおよその損益分岐は86歳以上です。現在の平均寿命が87歳ですから、平均的な寿命を全うできれば繰り下げ受給は現実的な年金を増やす方法といえます。

万一、繰り下げている途中で大きな病気をしてしまい余命に限界がある状況になれば、5年間まで遡って年金を請求することができます。もちろん、受給額はさかのぼった時の支給金額になりますが、これから受け取ってもさほどもらえそうにないという場合は遡及して請求することもできることも知っておきましょう。

老後2000万問題は「毎月必要な額」で考えると急に現実的になる

厚生労働省年金局公表の「平成30年度厚生年金保険・国民年金事業の概況」によると、現在受け取っている女性の年金額はこのような割合です。

・5万円未満…7%

・5万円~10万円未満…43%

・10~15万円未満…41%

つまり、女性の半数が10万円未満で、9割が15万円未満なのです。

この給付額は、お給料でいう「額面」ですから、この額から国民年金保険料、介護保険料、所得税・住民税が引かれると手取りはさらに少なくなります。老後2000万円問題なんて他人事と思いがちですが、女性の平均寿命が87歳なので少し余裕をみて「65歳から90歳まで」25年の間、毎月5万円貯金から取り崩して生活すると……

5万円×12ヶ月×25年間=1500万円

どうでしょうか。2000万も非現実的な数字ではないことがおわかりいただけることでしょう。貴美子さんは、65歳までに1300万円を目標に運用しながら資産形成して、年金の繰り下げをすることで老後なんとなくやっていけそうだなとホッとされていました。

漠然とした不安を抱えず、問題を「数値」で把握して

老後の漠然とした不安を抱えている女性はとても多いです。いくら位の年金がもらえるか、どれくらいの金額が必要なのかが把握できればそれは「漠然とした不安」から「はっきりとした目標」に変わります。その目標に向かって具体的に動き出すことができれば、日々のやりくりも貯金もやりがいがでてくることでしょう。自分ごととして一度しっかり向き合って老後のこと考えてみませんか?

関連記事

楽天売れ筋ランキング

本ページはアフィリエイトプログラムによる収益を得ています

この記事のライター

OTONA SALONE|オトナサローネ

1157

女の欲望は おいしく。賢く。美しく。OTONA SALONE(オトナサローネ)は、アラフォー以上の自立した女性を応援するメディアです。精神的にも、そして経済的にも自立した、大人の女のホンネとリアルが満載。力強く人生を愉しむため、わがままな欲望にささる情報をお届けします。[提供:主婦の友社]

ライフスタイルの人気ランキング

新着

公式アカウント