個人年金保険料控除の仕組みとは?対象条件・条件金額などをFPが徹底解説!

/

目次

個人年金保険に入っていれば、公的年金だけでは不足してしまう老後の生活費を補えます。その個人年金保険ですが、入っていると税金を抑えられる効果があるのをご存じでしょうか?

本記事では、個人年金保険料控除の仕組みや条件について解説します。どういった個人年金保険に入ったらよいかを検討するときに参考にしていただければ幸いです。

個人年金保険で税金が安くなる仕組み

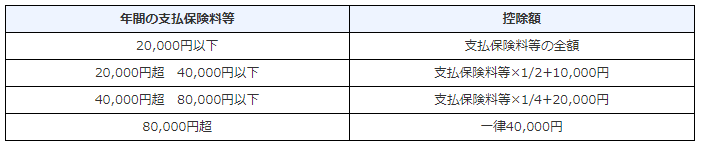

新制度の控除額(所得税)

2012年1月1日以降の契約(新契約)については、次の表を使います。

新旧双方に入っているケースではどうなる?

新旧双方の個人年金保険があるときには、それぞれで控除額を計算して合計することができますが、上限は4万円とされています。この場合、新旧双方とも申告すればメリットがあるとは限りません。

たとえば、以下のA、B2つの個人年金保険があると仮定して考えてみます。

A(旧契約)→年間保険料:11万4,000円

B(新契約)→年間保険料:5万2,000円

(1) Aのみを申告

Aは旧契約で年間保険料が10万円超ですから、控除額は5万円です。

(2) Bのみを申告

Bは新契約で年間保険料が5万2,000円ですから、控除額は3万3,000円です。

(52,000×1/4)+20,000=33,000

(3) AとBの両方を申告

AとBの控除額を合計すると8万3,000円ですが、上限の4万円までしか控除が受けられません。

(1)~(3)の結果からおわかりいただけるように、両方とも申告するより、Aのみを申告した方が控除額が大きくなります。具体的には、以下のように申告するのが得ということになります。

旧保険料が6万円を超えるケース…旧のみ

旧保険料が6万円以下のケース…新旧を合算

控除を受けて税金を安くするには?

税制適格特約付き個人年金保険に入っている場合には、個人年金保険料控除を適用して税金の申告をしましょう。忘れるとせっかくのメリットを享受できません。

控除証明書はとっておく

個人年金保険料控除は自動的に受けられるわけではなく、年末調整や確定申告の際に、控除証明書を添付して申告しなければなりません。控除証明書は、毎年10月頃保険会社から郵送されてくるので、捨てずにとっておきましょう。

なお、うっかり証明書を捨ててしまった人や、紛失してしまった人は、保険会社に再発行を依頼できます。

証明書には、発行時点までに払い込んだ保険料額と、12月末までに払い込むであろう予定金額の両方が印字されています。1月1日から12月31日までの間に払い込んだ保険料額を基準にするので、通常、払込予定額の方を申告に使います。

勤務先で年末調整が受けられるなら

給料をもらっている会社員などは11月から12月頃に勤務先から年末調整書類を渡されると思いますが、その中に「給与所得者の保険料控除申告書」があるはずです。

控除証明書を見ながら「生命保険料控除」欄の「個人年金保険料」のところに記入し、勤務先に提出すればOKです。証明書の原本は申告書の裏に貼り付けて提出します。

年末調整していない人は確定申告で

自営業者、個人事業主、フリーランスなどは、確定申告で個人年金保険料控除を適用します。また、年末調整をするときに個人年金保険料控除の申告を忘れた会社員も、確定申告で控除を受けて税金を還付してもらえます。会社員が確定申告する際には、控除証明書のほかに源泉徴収票も必要です。

確定申告書(A・B)の第二表の「生命保険料控除」欄に保険料額を記入し、第一表の「生命保険料控除」欄に控除額を記入します。国税局の確定申告書等作成コーナーを利用すれば、証明書を見ながら金額を入力するだけで、自動的に控除額を計算してくれます。

確定申告書を窓口に持参または郵送で提出する場合には、証明書は添付書類台紙に貼り付けます。e-Taxを利用する場合には証明書は提出しなくてかまいませんが、手元に保管しておきましょう。

個人年金保険料控除に関するまとめ

個人年金保険には、老後の生活費を貯められるのみならず、税金の負担が軽くなるメリットがあります。税制適格特約が付いた個人年金保険に入っていれば、所得税・住民税が安くなるので少し得した気分になるはずです。老後資金を貯めるなら、できるだけお得な方法を考えましょう。

関連記事

楽天売れ筋ランキング

本ページはアフィリエイトプログラムによる収益を得ています

この記事のライター

マネタス

157

マネタス(manetasu)はお金に関する疑問を専門家がわかりやすく解説するメディアです。初心者でも始めやすいiDeCoやつみたてNISAを初め、結婚や出産、住宅購入など、ライフステージに合わせて知っておきたい知識を分かりやすく解説しています。

ライフスタイルの人気ランキング

新着

公式アカウント